Sommaire

Dans cet article, nous vous présentons ce qu’est un contrat assurance-vie, son fonctionnement ainsi que les meilleures options disponibles sur le marché. Ce comparateur est là pour vous aider dans votre choix au vu d’une souscription à un de ces contrats assurance vie.

Qu’est-ce qu’un contrat assurance vie ?

Un contrat assurance vie est un compte ouvert par un assuré chez un assureur. Ce placement génère des intérêts dans le temps et permet de se créer un capital sur le long terme.

Son principe est simple :

- L’assuré réalise un dépôt initial chez son assureur à l’ouverture de son compte assurance vie. Il peut ensuite déposer régulièrement une somme pour augmenter ce capital.

- L’assuré dispose d’un taux d’intérêt sur le capital présent sur son assurance-vie. L’assureur verse donc ces intérêts sur ce même compte possédé par l’assuré. Le contrat assurance vie sert donc de contrat épargne.

- Une date de fin est décidée à l’ouverture du contrat. Lorsque cette date est atteinte, l’assuré reçoit le capital disponible sur ce compte épargne. En cas de décès de l’assuré, le capital est versé au bénéficiaire désigné

Pourquoi ouvrir un compte assurance vie ?

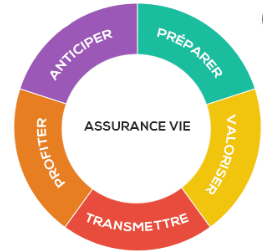

Le compte assurance vie offre plusieurs possibilités à son bénéficiaire. En fonctionnant comme un compte épargne, les intérêts générés par ce compte sont très avantageux pour son bénéficiaire. Voici donc les points positifs à posséder un compte assurance vie :

- Épargne intéressante sur le moyen et long terme : une assurance vie peut aller jusqu’à 2% de taux d’intérêt.

- Préparer une retraite confortable : utiliser le taux d’intérêt pour disposer de fonds lors de votre retraite, et profiter du taux d’imposition nul lors du retrait de votre capital.

- Disposer d’un capital à transmettre en vue d’une succession : les frais de succession sont moins élevés, transmettre à ses héritiers devient plus avantageux.

- Investir à votre rythme : pas d’âge minimum pour ouvrir votre compte assurance vie. Certains assureurs demandent un montant minimum lors de l’ouverture de votre compte. Ensuite vous décidez de vos investissements.

Les comptes assurance vie

Plusieurs comptes assurance vie sont disponibles pour les clients des différentes agences en ligne ou physique les proposant. Deux options sont donc possible pour un compte assurance vie, la première est le compte assurance vie avec fonds euro et le deuxième est le compte assurance vie avec unités de comptes (UC).

Compte assurance vie avec fonds euro

Le compte épargne assurance vie classique. Cette méthode appelée avec fonds euro permet à son titulaire de sécuriser son investissement. Le capital est investi totalement dans des fonds euro sur des produits sans risque. Ces produits sont par exemple :

- les obligations d’Etat,

- les marchés financiers,

- les marchés immobiliers,

- les obligations d’entreprises.

Ces investissements sans risque sont aussi moins rentables en termes d’intérêt et présentent donc une faible rentabilité.

Compte assurance vie avec unités de comptes (UC)

Le compte assurance vie avec unités de comptes présente une meilleure rentabilité pour les titulaires de comptes. Mais il est aussi soumis à plus de risques car les investissements sont sur d’autres marchés comme :

- Trackers ETF,

- Titres direct en actions ou obligations,

- Produits structurés,

- OPCVM, fonds d’actions en bourse et/ou obligations.

Une prise de risque plus importante pour une possible meilleure rentabilité.

Comment fonctionne un compte assurance vie ?

Lors de la création d’un compte assurance vie, plusieurs informations sont importantes à prendre en compte. Les deux à retenir sont la date d’ouverture de ce compte ainsi que la date de fermeture.

Au moment de l’ouverture du compte assurance vie, le bénéficiaire réalise son premier dépôt sur ce compte d’épargne. Des primes sont payées durant la durée de vie du contrat d’assurance vie.

A la fermeture de ce contrat d’assurance vie, le bénéficiaire peut récupérer le capital présent sur ce compte. Souvent, ces comptes épargnes se terminent lorsque le bénéficiaire atteint 65 ans.

Dans les pires cas, le contrat se termine lorsque le bénéficiaire décède, à ce moment, le capital du compte épargne assurance vie est transféré au bénéficiaire désigné par le titulaire du compte assurance vie.

Comment gérer un compte assurance vie ?

La gestion d’un compte assurance vie peut se faire de trois manières différentes, dans tous les cas des résultats sont présents quelque soit la formule utilisée. Voici les trois différentes options de gestion de votre compte assurance vie :

- Gestion libre : vous disposez déjà d’une connaissance des marchés financiers et souhaitez avoir un contrôle total de vos investissements. Cette gestion avec les fonds euros est idéale pour vous. Vous avez la possibilité de gérer votre assurance vis complètement.

- Gestion Conseillée : Vous souscrivez à un compte assurance vie aidé par des professionnels pour vos décisions. Votre conseiller vous fait parvenir ses recommandations et vous laisse prendre la décision de suivre ou non. Cette option est très souvent proposée par les assurances-vie en ligne.

- Gestion pilotée : votre compte assurance vie est pilotée par des experts comme une société de gestion ou des conseillers indépendants. Les investissements sont discutés au préalable avec le bénéficiaire du contrat qui donne ses objectifs, les risques prêt à être encourus et le plan sur le court, moyen ou long terme. Cette gestion est adaptée à des profils différents comme les personnes disposant de peu de connaissances sur les marchés financiers ou ceux ne pouvant pas consacrer leur temps à leurs études.

Présentation d’assurance vie

1 – Crédit Agricole

La grande banque française connue de tous depuis 1894 dispose d’un contrat assurance vie pour ses clients. Voici les différentes caractéristiques pour un contrat d’assurance vie chez Crédit Agricole :

- Montant des frais de versement : Aucun frais

- Dépôt minimum à l’ouverture : 500 €

- Disponibilité des fonds euros : Deux options, un fond euro nouvelle génération et fond euro classique.

- Performance 2019 : 2,40 % pour le fond nouvelle génération et 1,50 % pour le fond euro classique

- Nombre d’unités de comptes : 650 unités de compte différentes avec 21 trackers, 31 SCPI ainsi que 111 titres vifs

- Frais de gestion en UC : 0,50 %

- Frais d’arbitrage : Pas de frais d’arbitrage

- Modes de gestion disponibles : Gestion libre ou gestion pilotée

2 – Aviva

Aviva est une compagnie d’assurance présente à travers le monde. Créée en 2000 à Londres, elle fait partie des plus grosses compagnies d’assurances en Europe. Voici leurs propositions au niveau des comptes assurance vie :

- Montant des frais sur chaque versement : 0 €

- Dépôt minimum à l’ouverture : 500 €

- Disponibilité des fonds euros : Contrat Aviva Actif Garanti

- Performance 2019 : De 1,76 à 3,52 % selon l’investissement en unités de comptes.

- Nombre d’unités de comptes : 90 unités de compte différentes comprenant 3 SCPI.

- Frais de gestion en UC : 0,60 %

- Frais d’arbitrage : Pas de frais d’arbitrage

- Modes de gestion disponibles : Gestion libre ou gestion pilotée

3 – Mon Petit Placement

La compagnie Mon Petit Placement propose des contrats d’assurances en ligne. Créée en 2017, la société en ligne dispose d’un bel historique au niveau de sa rentabilité. Parmi ces nombreux contrats, nous retrouvons un compte assurance vie. En voici les caractéristiques :

- Montant des frais sur chaque versement : 0 €

- Dépôt minimum à l’ouverture : 300 €

- Disponibilité des fonds euros : Oui

- Performance 2019 : De 7,5% à 33;8% selon les investissements réalisés.

- Nombre d’unités de comptes : Non connues pour les utilisateurs.

- Modes de gestion disponibles : Gestion conseillée ou pilotée

4 – Placement Direct

Un des leaders en France pour les assurances est Placement Direct. Disponible depuis 1999, la compagnie a connu une des meilleures rentabilité du marché en 2019. Ils proposent un compte assurance vie, en voici les caractéristiques principales :

- Montant des frais sur chaque versement : 0 €

- Dépôt minimum à l’ouverture : 100 €

- Disponibilité des fonds euros : Oui

- Performance 2019 : De 1,30% à 3,00 %

- Nombre d’unités de comptes : 950 unités de compte différentes dont 56 trackers et 13 SCPI

- Frais de gestion en UC : 0,60 %

- Frais d’arbitrage : Pas de frais d’arbitrage

- Modes de gestion disponibles : Gestion libre ou gestion pilotée

5 – Yomoni

La fintech localisée à Paris propose un grand nombre de comptes à gérer en comme les PEA, les PER et les comptes assurance vie. En ce qui concerne le compte assurance vie, voici les caractéristiques de l’offre de Yomoni :

- Frais de versement : 0 €

- Dépôt minimum à l’ouverture : 1 000 €

- Disponibilité des fonds euros : Oui

- Performance 2021 : entre 1,6 et 22,7 %

- Frais : 1,6 % par an au maximum, tout compris

- Frais d’arbitrage : Pas de frais d’arbitrage

- Modes de gestion disponibles : Gestion pilotée

Tableau comparatif de compte assurance vie

| Crédit Agricole | Aviva | Mon Petit Placement | Placement Direct | Yomoni | |

| Minimum de dépôt | 500 € | 500 € | 300 € | 100 € | 1000 € |

| Minimum de versement récurrent | 100 € | 150 € | 100 € | 150 € | 50 € |

| Performance en 2021 | 0,65 à 1,70% | 2,95 à 29 % | 1,00 à 2,90 % | 1,60 à 22,70 % | |

| Mode de gestion | Libre ou pilotée | Libre ou pilotée | Conseillée ou pilotée | Libre ou pilotée | pilotée |

Choisir son assurance vie

La partie la plus difficile est de bien choisir parmi un grand nombre d’options disponibles pour les assurances vies. Des points importants sont à voir pour s’adapter au mieux à votre profil d’assuré.

Les frais

Chaque assureur dispose de frais de gestion, d’ouverture de compte et bien d’autres encore. A vous d’analyser les différents frais pour un compte assurance vie comme les frais d’arbitrages, les frais de virements mais aussi le type de compte que vous souhaitez avoir (pilotée, libre ou conseillée).

Gestion et rendement

La gestion de votre compte peut influer sur les frais, mais pas seulement. Cela peut jouer sur la rentabilité du compte assurance vie. Il est important de savoir si votre capital est assuré par le gestionnaire. Mais aussi de voir les différents taux rencontrés par l’assureur sur les dernières années.

Meilleur assureur

Pour choisir la meilleure assurance vie nos conseils se portent sur la réputation de l’établissement de votre choix. Il est important de savoir si l’organisme est solide financièrement parlant pour vous garantir les meilleures taux d’intérêt.

Durée de contrat

Selon votre profil, vous recherchez peut être un rendement rapide. Dans ce cas, le compte assurance vie n’est pas la meilleure option d’investissement. Ces comptes sont plus adaptés sur du moyen ou long terme pour un meilleur rendement. Les unités de comptes sont la meilleure option pour un rendement sur une courte durée.

Conclusion : Est-ce un bon investissement d’ouvrir un compte assurance vie?

Ce guide complet pour ouvrir un compte assurance vie vous explique les avantages et inconvénients rencontrés avec ce type de contrat. L’ouverture auprès d’un assureur d’un compte assurance vie est très rapide. En l’espace de 10 minutes vous pouvez avoir réalisé l’ouverture et le premier dépôt sur le compte épargne. Est-ce une bonne idée?

Si vous décidez d’investir sur le long terme, l’utilisation d’un compte assurance vie est une très belle option pour votre épargne. Plusieurs avantages sont présents avec ce type de compte comme la possibilité de bénéficier d’une meilleure retraite, ou encore d’investir pour le futur de vos héritiers.

Les plateformes en ligne peuvent être idéales pour créer rapidement votre compte assurance vie et commencer vos placements. De plus, vous avez la possibilité de bénéficier d’une gestion pilotée de votre investissement pour laisser les différents organismes prendre en charge votre capital.

Si vous souhaitez réaliser des investissements avec une rentabilité sur le court terme, ces comptes d’assurance vie ne sont pas idéals. Nous conseillons d’investir sur les mêmes marchés financiers grâce à un broker en ligne de qualité, Alvexo.

Ce broker est très intéressant pour les investisseurs expérimentés et débutants car il propose de nombreuses formations gratuites.

Amateur du trading, d’autant plus du trading en ligne, je passe des heures à analyser la Bourse et ses opportunités. J’ai commencé par un métier banal, comptable. Doué avec les chiffres, je me suis rapidement intéressé au trading, tout d’abord dans un cadre personnel. Puis j’ai choisi d’en faire mon métier en me mettant au service de DigitalBusiness.fr.