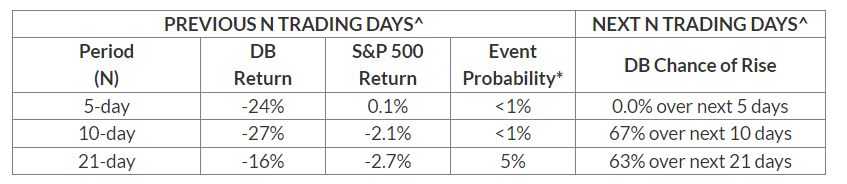

Les actions de la Deutsche Bank ont chuté de plus de 14 % en réaction à la hausse du prix des swaps de défaut de crédit, qui est passée de 142 points de base à plus de 173 points de base au cours de la nuit. Les swaps de défaut de crédit servent à protéger les détenteurs d'obligations d'une banque contre un éventuel défaut de paiement.

L'augmentation des coûts de protection contre les défaillances a fait s'effondrer les actions de la Deutsche Bank pour la troisième journée consécutive, les titres perdant près d'un cinquième de leur valeur. Ces turbulences sont survenues malgré les commentaires de Christine Lagarde, gouverneur de la Banque centrale européenne (BCE), qui a déclaré que les banques européennes disposaient de capitaux et de liquidités solides, mais que la BCE était prête à fournir des liquidités en cas de problème.

Les inquiétudes suscitées par la Deutsche Bank ont renforcé celles qui existaient déjà à l'égard des banques, ainsi que l'agitation des courtiers français, de sorte que les actions des banques régionales américaines telles que PacWest Bancorp, Western Alliance Bancorp et KeyCorp ont chuté d'au moins 3 % au cours de la matinée, avant de se redresser. Les actions de First Republic Bank, qui est en train d'être soutenue par un groupe de banques dirigé par Jamie Dimon, PDG de JP Morgan Chase, ont chuté de plus de 6 %. Les turbulences bancaires surviennent alors qu'UBS acquiert le Crédit Suisse en faillite et que les régulateurs américains évaluent les faillites de la Silicon Valley Bank et de la Signature Bank.

Les rendements obligataires continuent de chuter en raison des attentes selon lesquelles la Fed a mis fin à la hausse des taux d'intérêt. Les chances sont en faveur d'une baisse des taux dès le mois de juin, car les effets désinflationnistes de la contagion du crédit freinent l'activité économique.

Prévisions pour le second semestre

Les rendements obligataires continuent de baisser en raison des attentes selon lesquelles la Fed a mis fin à la hausse des taux. Les chances sont en faveur d'une baisse des taux dès le mois de juin, car les effets désinflationnistes de la contagion du crédit freinent l'activité économique. Le rendement des bons du Trésor à deux ans a baissé de 10 points de base et se situe à environ 140 points de base en dessous du sommet du cycle atteint au début du mois. Cependant, l'indice du dollar a augmenté de 0,6 %, les problèmes des banques européennes ayant entraîné une baisse de 0,7 % de l'euro par rapport au dollar. Les inquiétudes concernant la prolifération des banques affectent également les prévisions de la demande de pétrole et les perspectives d'inflation, le pétrole brut WTI ayant baissé de 2 % à 68,56 dollars le baril et les rendements des obligations du Trésor à 10 ans ayant baissé de 5 points de base à 3,35 %. L'indice S&P 500 a baissé de 0,2 % après avoir chuté de 1 % plus tôt dans la séance.

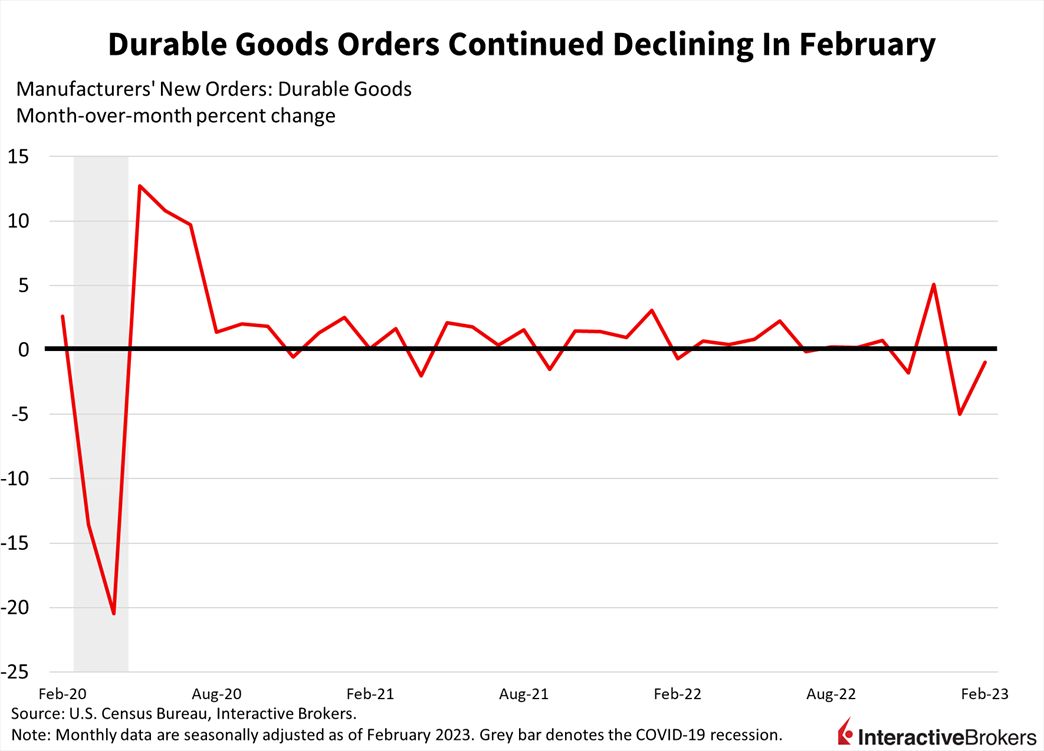

Les investisseurs évaluent également de nouvelles données aujourd'hui montrant que le secteur manufacturier continue de s'affaiblir à mesure que les taux d'intérêt augmentent. Les commandes de biens durables ont chuté de 1 % en février, alors que les analystes s'attendaient à une hausse de 0,6 %, mais le rythme du déclin est plus lent qu'en janvier, où il était de -5 %. Le matériel de transport a été le principal facteur à l'origine de cette baisse, les commandes d'avions militaires et non militaires ayant chuté de 11,6 % et de 6,6 % respectivement. Les commandes d'ordinateurs et de voitures ont également affecté les résultats, chutant de 2,7 % et de 0,9 % au cours de la période. Les commandes de biens d'équipement de base ont compensé une partie de la faiblesse, augmentant de 0,2 % pour le mois, en baisse par rapport au taux de croissance de 0,3 % observé en janvier.

Les commandes de biens durables ont continué à baisser en février

Les données PMI Flash publiées aujourd'hui par S&P Global font état d'une nouvelle faiblesse en mars, le secteur manufacturier restant en contraction pour le cinquième mois consécutif. Toutefois, le chiffre de 49,3 enregistré en mars est le plus élevé depuis cinq mois, car le taux de déclin du secteur manufacturier s'est ralenti. Le secteur des services, quant à lui, est resté très dynamique, atteignant un plus haut de 11 mois à 53,8. La demande de services et d'employés est restée forte, ce qui a entraîné une pression continue sur les prix dans ce secteur. Les PMI flash pour l'industrie manufacturière et les services ont largement dépassé les prévisions du consensus, les analystes tablant sur 47 pour le premier et 50,5 pour le second.

Les investisseurs sont également confrontés à la baisse attendue des bénéfices des entreprises américaines, la hausse des taux d'intérêt réduisant l'activité économique. À la fin de l'année 2022, les analystes s'attendaient à une baisse des bénéfices de 0,3 % en glissement annuel au premier trimestre. Toutefois, la situation s'est considérablement détériorée et, à la fin de la semaine dernière, les analystes s'attendaient à ce que les bénéfices du premier trimestre baissent de 6,1 %, selon FactSet. Cette baisse de 6,1 % serait la plus importante depuis le deuxième trimestre de 2020, lorsque la pandémie de grippe aviaire battait son plein. Les secteurs des matériaux, des soins de santé, des services de communication et des technologies de l'information devraient connaître les plus fortes baisses de revenus, tandis que les secteurs des biens de consommation, de l'industrie et de l'énergie devraient connaître les plus fortes hausses. Les bénéfices devraient également baisser au deuxième trimestre.

Amateur du trading, d’autant plus du trading en ligne, je passe des heures à analyser la Bourse et ses opportunités. J’ai commencé par un métier banal, comptable. Doué avec les chiffres, je me suis rapidement intéressé au trading, tout d’abord dans un cadre personnel. Puis j’ai choisi d’en faire mon métier en me mettant au service de DigitalBusiness.fr.